「世帯年収〇〇万円だけど、桧家住宅で注文住宅を建てられるかな…」「展示場に行ったら余裕です!と言われたけど本当?」と悩んでいませんか?

桧家住宅で家を建てた私たちですが、家を購入するまでに入念な計画(ライフプラン)をたてました。

展示場に行ったらテンションが上がってしまい、営業に言われるがまま…と言うわけではなく10年間も悩みつづけようやく夢のマイホームにこぎつけたのです。

と言うわけで、他の記事とは趣旨を変えて「桧家住宅は平均年収で買える? 家を買うためのライフプランの重要性」について書いていきたいと思います。

お金は無いし収入も低いけど、住宅ローン審査に通ってくれー!

みたいなギャンブル購入は本当に危険です。

マイホームを手に入れたのもつかの間、一瞬で破産からの競売行きになる可能性もありますよ。

私たちの家族構成や収入

まずはみなさんが一番気になるであろう私たちのスペックからお話ししていきます。

家族構成

共働き夫婦と小さい子供が1人の3人家族です。

子供最優先でお金を使っていて、子供が興味のありそうなものや体験には惜しみなく出費しています!

収入は東京都内共働きの平均くらい

収入は都内にある上場企業の平均くらいです。

両方ともフルタイムで同じくらいの収入があります。

現在は妻が実質時短になってしまっているので少し収入が落ちていますが…

収入面では、少なくはないほうだと思いますが、決して多くはありません。

都内は物価が高いので、平均年収くらいだと全然余裕のある家計にはなりません…

余談ですが、名古屋近辺や、つくば周辺などは物価が安いのに平均年収が高いので余裕を作りやすいみたいですよ。

場所にこだわりがなければ家を建てる時の参考になるかもしれません。

預金、貯金などの金融資産はそこそこ

私たちは金融資産がない状態での住宅購入はあまりにもリスクが高いと考えていました。

給料が上がっていく保証もないですし、病気になって職を失う可能性もありますし、誰も35年後のことなんてわからないですからね。

と言うわけで、家の購入はお金がある程度貯まってから!と言うポリシーのもと、私たちは家を建てる決意をしてから10年間くらいお金を貯め続けていました。

この努力が実って、購入時にはこれでローン返済ができないことはないだろうと言う状態にまでは持っていけました。

FIREなんかは夢のまた夢状態ですけどね!

実は10年前くらい(2015年くらい)に家を建てようとしたことがありました。

ですが、当時は預金もなく給料も低かったのですが、ハウスメーカーには余裕と言われました。

しかし、自分たちでシミュレートするとリスク許容度を超えていたので断念しています。

10年前にマイホーム建築を断念した理由

当時は今より住宅価格が1000万円も安かったのですが…

上に書いた通り、10年前くらいにもに家を建てようと考えたことがありました。

その時は今みたいな円安、ウッドショック、インフレがなかったので家の値段が1,000万円以上安かったです。

家も高気密、高断熱売りしてるところはほとんどなかったので性能面も含めて高くなる理由がなかったことも大きいです。

今思えば格安な状態でしたが、それでも私たちはリスクを許容できずに建築を諦めました。

要注意!ハウスメーカー紹介FPの「甘い罠」

なぜ私たちが10年前にマイホームをあきらめて、必死に預金を作ったのかと言うと…

私たちがまだ若く預金が少なかったので購入を悩んでいると、ハウスメーカーからフィナンシャルプランナーを紹介してくれました。

その結果、FPからは「この収入、勤務先なら楽勝で家を建てられます。もっと条件が厳しい中でも購入している人がたくさんいます。」とお墨付きをもらいました。

しかし、フィナンシャルプランナーが出してきたライフプランはとんでもないものだったのです。

恐怖の「50歳まで毎年5%昇給」シミュレーション

- 給料は50歳まで毎年5%くらいの上昇を続ける

- 私たちの会社では最速で部長に昇進する出世頭じゃないと無理なレベル

- 退職金が3,000万円

- 私たちの会社の退職金は、公開されている情報から算出すると約1,000万円+確定拠出年金(運用次第ですが1,000万円くらい?)が平均値です。

退職金3,000万円はそれなりに出世した一部の人しかもらえません。

- 私たちの会社の退職金は、公開されている情報から算出すると約1,000万円+確定拠出年金(運用次第ですが1,000万円くらい?)が平均値です。

- 子供にかかる費用が中学生まではほぼ0円

- 学費と言う意味ではそうかもしれませんが、おもちゃに習い事、幼少期ならおむつやミルクなど結構な出費があります。

- 大きくなれば私立受験はしないとしても塾には行く可能性があります。

- 家を買ったせいで子供にお金を使えないのはありえません。

- 車は10年に1回、150万円程度の車両を購入

- 当初でも150万円じゃ軽しか買えないよって感じでしたが、10年前からの車の値上がり率は半端じゃありません。 今や150万円では軽自動車も買えないレベルです。あまりにも見通しが甘い…

- 今の年齢なら生命保険に安く入れるからいざと言うときも安心

- 最後の最後にダメ押しで、もしものときの生命保険に入っておけば安泰ですと。

普通住宅ローンを組むときには団信に入るので、追加の生命保険が必要なパターンはほぼありません。

- 最後の最後にダメ押しで、もしものときの生命保険に入っておけば安泰ですと。

などなど、疑いだしたらキリがないくらい順調な人生を歩む前提だったのです。

今から家を建てようと思っている人はHMからFPを紹介されることがあると思います。

プランだけを見て行ける!と思うんじゃなくてこれをベースに自分の会社だとどうなるか冷静に考えてみてください。

自分で昇給率を3%にしたら家計が破綻した

ライフプランって今後60年のスパンを描いてくるので、給料の上昇率を5%から3%にするだけでも結果が大きく変わってくるのです。

FPからもらったライフプランを元にこんな感じで数字をイジってみたのです。

- 自分たちが課長くらいまでなら昇進できるかなと年収上限値を設定

- 昇給率は50歳まで3%ずつ上昇でこれ以降は頭打ち

- 毎年3%昇級でも現実離れの偉業だと思いますが…

- 子供が私立高校や大学に入るかも

- 車は5年に1回300万円

するとあら不思議、子供が私立大学に入るタイミングで預金がマイナス200万円になるではありませんか!

家計が破綻していて、このままでは生活費の借入が必要です。

生活費を借金するようなレベルの人が家なんて購入してはいけません…

そんなこんなで、このまま家を無鉄砲に買うのは人生が破滅してしまうリスクがあることを認識して諦めたのでした。

住宅購入のライフプランは「独立系FP」に相談すべき

HM側のFPはボランティアではない

ハウスメーカーのFPは家を買わせたり、生命保険に入ってもらったりするのが仕事です。

そのため、多少無理気味だったとしても夢のあるライフプランを見せて家が買えますよ!と言ってくる可能性が高いです。

それを鵜呑みにして家を購入している人もチラホラ見かけますが、かなり危ういと私は思っています。

ハウスメーカーが連れて来るFPって無料で相談に乗ってくれていますよね。

つまり、家の購入や保険の加入、ハウスメーカーなどからお金をもらっている可能性大ってことです。

FPもボランティアではないですからね!

ということは、「あなた達が家を買うのは危険です。」なんてよっぽどのことがない限り言いません。

「買わない」選択肢をくれる独立系のFPこそ信頼できる

とは言え、自分でライフプランを作るのは結構大変です。

そういう場合には、ハウスメーカーと取引のない独立系のFPに相談してください。

この人たちはライフプランを作ることに対して費用を取るので、家を買ったかどうかはどっちでも良いのです。

つまり、「現状だと◯◯円の家を買うのは危険なので、△△円までにしましょう。」

だったり、「まずは☓☓円の預金を作りましょう。」

みたいな、家を買うのは厳しいですよ。と言う現実的な案内をすることのデメリットがありません。

信頼できるFPからライフプランは作ってもらいましょう!

ハウスメーカー作成のライフプランと比較してみるのも大事だと思います。

私たちが家を買うためにやったこと

私たちはハウスメーカー作成のライフプランではなく、現実的なライフプランを元に策を練りました。

その結果、まずは確実にローン返済ができると思えるだけの預金を作ろうと言う結論になっています。

預金があるのは決して裕福な家庭、高給取りだからではない

冒頭で金融資産はそこそこなんて書いているので、なんだお金持ちの話かよ!参考にならないな!と言われそうですが、決してそんなことはありません。

どうやってお金を貯めたのかも紹介していきますね

私たちは資産家の子供でもないですし、なにかで一発大当たり!なんてこともない一般家庭です。

奨学金も10年かけて返済していますし、私の親からの相続は負の遺産確定で放棄するしかないですし、もしかしたら一般以下かもしれません…

そんな状態からのスタートですので、まずは金融資産を作らなければ!ということで、結構な努力をしてきました。

家賃3.5万・往復5時間の生活

- 就職してから10年以上、築30年/家賃3.5万円のボロ家に住む

- 東京都内にある会社から片道2時間半の田舎に住むことで生活費を抑える

- 夫婦フルタイムの共働きでほぼ同じだけ稼ぎ続ける

- 最低でも月40時間残業、時には100時間残業をしながら収入を上げていました

- 定時後や休日は技術系の自習や勉強会に足を運び、資格取得や技術力向上を日課に

- 副業も積極的に行う

- 飲み会も有用だと思ったものだけ、酒やギャンブルはしない

- ディズニーやラグジュアリーホテルなど高額なアクティビティにはお金を使わず、キャンプなど安価に抑えられる娯楽を楽しむ

などなど、自分なりにかなりの工夫をして、これなら何が起きてもローンの返済だけはできるだろうと思えるだけのお金を用意しました。

当時は通勤電車で倒れて、その時の記憶が未だに蘇らないくらいには頑張っていました!

副業で入金力を高める

巷で副業で人生を豊かに!みたいなワードが飛び交っていますが副業ができるほどのスキルがある人って少ないです。

動画編集だって、イラスト制作だって、アクセサリー作成だって相応のスキルが必要です。

このあたりのみなさんが思い浮かぶ副業はお金がそれなりに入りますが、スキルを身につけるまでが大変です。

だから、みなさんチャレンジする前から諦めちゃいますよね。

副業に必要なのはスキルじゃなくて気合い

副業ってそういうのばかりではなくて誰でもできるものがあります。

例えば、

- 自転車があればウーバーイーツや出前館

- 休日や隙間時間を有効に使える短期バイト

みたいなものなら特殊なスキルは必要ありません。

退社後や休日に数時間やるだけでも数万円は稼げます。

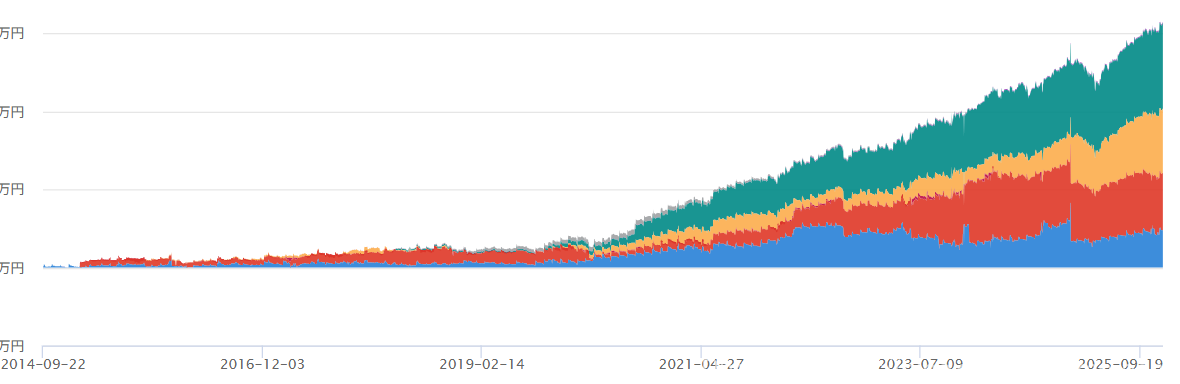

苦労して資金計画を立てたからこそ、夢のガレージ付きマイホームがある

これがライフプランを作成しきちんと節制してきた私のポートフォリオです。

貯金がほぼ0円だった10年前から爆発的に貯金を増やすことができました!

まだまだ庶民の域は出ませんが、家を購入できるレベルには到達できています。

あの時にきちんとしたライフプランを作り、苦労した10年間があるからこそ、今、桧家住宅での快適な暮らしができています。

現在は、ローンの支払いに追われることも、家計が赤字で火の車になっていることもありません。

今、Z空調の効いた涼しいリビングで、子供がおもちゃを広げているのを見ると、「あの時、無理して買わなくて本当によかった」「しっかり準備してよかった」と心から思えます。

毎月のローン返済に追われて、Z空調のスイッチを入れるのをためらうような生活だったら、せっかくのマイホームも台無しですからね。

10年前は本当に貯金がほぼ0でした。

2020年に奨学金を返し終えたので、一気に貯蓄ペースが上がっています。

本当に奨学金の返済は辛かった…

展示場に行ってテンションが上っているみなさまへ

桧家住宅はコスパが良いメーカーですが、それでも数千万円の買い物です。 「なんとかなる」とノリで買うのではなく、「何があっても大丈夫」な状態を作ってから契約書にハンコを押してください。

私たちのように、資金計画に不安がある方は、まずはハウスメーカーの息がかかっていない第三者のFPに相談することをおすすめします!

普段数万円の家電を買うときや1,000円のいちごを買うときに躊躇するはずなのに、3,000万円の家だけはノリで買う人が本当に多いです。

自分の許容量を超える費用なので、頭が計算を諦めてしまうのだと思っています。

こういうときこそ一度立ち止まって、きちんとしたライフプランを立てましょう!

ライフプランが立ったら桧家住宅の展示場にレッツゴーです!

!!当ブログ限定!!20万円相当のOPプレゼント紹介キャンペーン実施中!

展示場へ行く前に!20万円相当のオプションをもらおう

桧家住宅では現在、紹介キャンペーンを実施中です!

当ブログの紹介を経由するだけで以下の特典が受けられます。

- 20万円相当のオプションプレゼント

- 自分たちの好みにあった優秀な営業さんをご紹介!(事前にみなさんの好みを書いてもらうので、相性が悪い人になる確率が大幅に下がります)

- 購入義務はもちろんなし!(紹介経由だから買わなきゃとはならないので安心してください)

展示場に訪問した後ではこのキャンペーンが受けられません!

「契約するか未定」でも大丈夫なので、まずは権利だけでも確保しておいてください!

もちろん無料ですよー

▼ キャンペーン申請はこちら ▼

上の赤いボタンから申請するか、以下のバーをタップしてフォームを開いて申請してください。

※記入はたったの2分!

または、X(Twitter)のDMから申請。

※DMで「ブログ見ました!紹介希望」と送ってください。

申請が完了したら、後日桧家住宅の営業さんからお電話があります。

お電話で展示場の予約をして訪問してください!

※1 お急ぎの場合は申請後に公式サイトから展示場を予約。

展示場訪問時に「桧家住宅で建てる夢のガレージハウス」からの紹介ですとお伝えください。

訪問時のアンケートにも記入いただけると間違いありません。

過去の実績ですと、これで紹介扱いにしてくれる可能性が高いです。

※2 紹介申請後、1週間以上経過しても連絡がない場合は、問い合わせフォームからご連絡ください。

また、すでに展示場予約済みの方もダメ元で営業さんに「このブログを見て来たんですけど紹介キャンペーン使えますか?」と聞いてみてください。(これで適用されるケースも過去にありました!)

紹介キャンペーンの適用は私から桧家住宅への連絡も必須なので、事後でも良いので必ず当サイトからの申請もお願いします。

桧家住宅の施主からしかご案内できない、実質20万の値引きとなる大変オトクなキャンペーンです!

20万円って冷静に考えると相当ですよ!

実績もたくさんありますので、ぜひご活用くださいね♪

コメント